【経理】敷金・礼金・仲介手数料の仕訳は?オフィス移転で発生する会計処理について

オフィス移転は会社にとっての一大イベント。

引っ越し費用や内装工事費用など、さまざまな場面でコストがかかります。

経理担当者にとって気になるのは、諸費用が簿記・会計でどう扱われるかですよね。

そこで今回は、移転時によく経理担当者が判断を迷いそうな項目について、簡単にご説明します。

*オフィス移転時にかかる費用の概算についてはこちらをご参照ください。

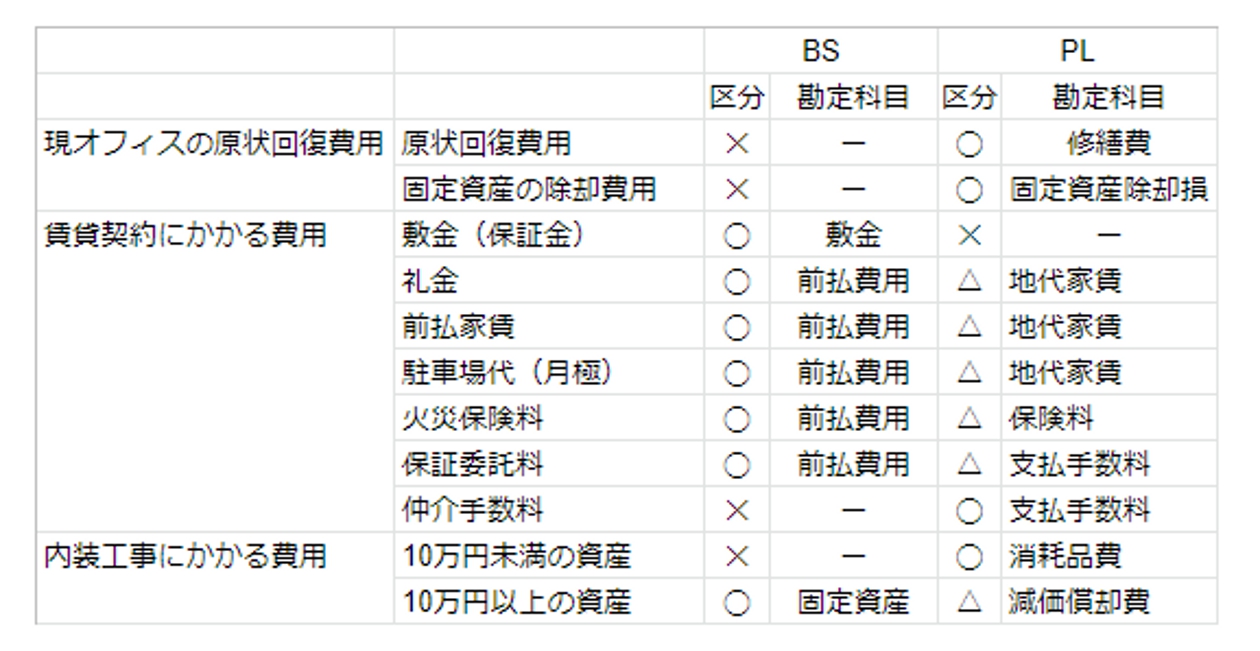

BS/PLへの影響

オフィス移転時にかかる費用は、BS/PL上で下記のような勘定科目に仕訳されます。

BS項目

◯:長期(契約期間)で資産計上されるもの

✕:資産計上されないもの

PL項目

◯:一括費用計上がされるもの

△:償却により費用計上がされるもの

✕:費用計上がされないもの

ケーススタディー

上記で挙げた項目について、具体例を挙げて解説したいと思います。

<現オフィスの原状回復費用>

20✕✕年9月に現状のオフィスを退去しました。退去する際に、原状回復費用として700千円かかっています。また、入居時に3,000千円を敷金として預けています。オフィス家具2,000千円は全て廃棄しました。

<賃貸契約にかかる費用>

契約期間2年のビルに移転し、併設されている月極駐車場も契約しました。移転の際に発生した費用は以下の通りです。

敷金:8,000千円

礼金:800千円

前払家賃:800千円

駐車場代:30千円(1台)

火災保険料:50千円

保証委託料:2,00千円

仲介手数料:800千円

<内装工事にかかる費用>

オフィスレイアウト工事に掛かった費用は、以下の通りです。(一部抜粋)

レイアウト・内装設計・工事費用:15,000千円

IT・通信設備工事費用:2,000千円

応接セット:300千円

従業員用のチェア3台:200千円

1.現オフィスの原状回復費用

【1】原状回復費用

オフィスの原状回復費用で、よく使用する科目はPL「修繕費」です。また、敷金が資産科目に計上されているか否かでその処理も分かれます。

①敷金から充当される場合

敷金が資産科目に計上されており、退去時にその一部が原状回復費用に充てられる場合、以下の処理になります。

(借)修繕費 700千円 /(貸)敷金 700千円

敷金の2,300千円(3,000千円-700千円)は、退去時に返金されます。

②敷金から充当されない場合

退去時に、他の業者を自社で手配するなど、オーナーに預けている敷金から充当されない場合、以下の処理になります。

(借)修繕費 700千円 /(貸)現金 700千円

敷金の3,000千円(3,000千円-0円)は、退去時に返金されます。

※資産除去債務(ARO=asset retirement obligation)

上記の敷金とは別に、会社によっては、入居時から退去時まで資産除去債務を積み立てている場合があるかと思います。その場合は、負債科目「資産除去債務」が取り崩され、差額が「修繕費」になります。

(借)資産除去債務 600千円 /(貸)現金 700千円

(借)修繕費 100千円

なお、資産除去債務の積立は、計算過程が煩雑になることもあるため、決算書に与える重要性から敷金の償却で代替させるケースもあります。

【2】固定資産の除却費用

オフィス移転時に残っている固定資産を廃棄する場合は、固定資産の帳簿価額を特別損失の『固定資産売却損』に計上することとなります。

(借)固定資産除却損 2,000千円 /(貸)建物付属設備 2,000千円

2.賃貸契約にかかる費用

【1】敷金

敷金は、一般的には入居前に一括で支払うことが多く、その後、退去時まで動くことがありません。ただし、契約によっては、退去時までに20%を償却することもあるため、以下に分かれます。

①償却条件がない場合

<入居時>

(借)敷金 8,000千円 /(貸)現金 8,000千円

<その間>

なし

②償却条件がある場合

<入居時>

(借)敷金 8,000千円 /(貸)現金 8,000千円

<その間>

(借)償却費 66千円 /(貸)敷金 66千円

※敷金8,000千円×20%÷24ヶ月=66千円

【2】礼金

礼金は、その金額200千円未満か否で処理が異なります。一般的には、契約期間が満了する前に中途解約しても、礼金は返還されません。

①200千円未満の場合

(借)地代家賃 190千円 /(貸)現金 190千円

※ケーススタディーの金額とは異なります。

②200千円以上の場合

(借)前払費用 800千円 /(貸)現金 800千円

(借)地代家賃 33千円 /(貸)前払費用 33千円

※礼金800千円÷24ヶ月=33千円

【3】家賃

家賃は基本的に、翌月分を当月に支払うため、以下の処理になります。

<支払時>

(借)前払費用 800千円 /(貸)現金 800千円

<翌月>

(借)地代家賃 800千円 /(貸)前払費用 800千円

【4】駐車場代

駐車場代も家賃と同様、翌月分を当月に支払うため、以下の処理になります。

<支払時>

(借)前払費用 30千円 /(貸)現金 30千円

<翌月>

(借)地代家賃 30千円 /(貸)前払費用 30千円

※今回のケースは月極契約ですが、コインパーキングなどの時間貸し駐車場代は「旅費交通費」となります。

【5】火災保険料、保証委託料

保険料・保証料は、契約期間に応じて費用按分されていきます。

<支払時>

(借)前払費用 50千円 /(貸)現金 50千円

<翌月>

(借)保険料 2千円 /(貸)前払費用 2千円

※火災保険料50千円÷24ヶ月=2千円

ただし、会社によっては火災保険料などが少額となり重要性がないと判断し、一括で費用処理されることがあります。担当の税理士さんなどに確認をしましょう。

【6】仲介手数料

仲介手数料は、支払時に一括で費用処理されるのが基本となります。

(借)支払手数料 800千円 /(貸)現金 800千円

3.内装工事にかかる費用

内装工事にかかる費用は、1単位ごとに使用可能期間が1年未満or取得価格が、100千円未満の場合、一括で費用処理が可能です。それ以外は固定資産に計上され、耐用年数に応じて減価償却費が計上されていきます。

耐用年数は、固定資産で計上されたものがどのくらい持つかの年数であり、見積もりを個人に任せると恣意性が高くなる可能性があります。そこで、国税庁は、一般的な耐用年数を構造・用途ごとに定めており経理担当者は、そこを見ながら各固定資産の耐用年数を決定します。

※1単位とは‥‥?

例えば、応接セットなどは、そのデザインが統一されており、一式で注文することとなります。物理的にはイスとテーブルはそれぞれ独立していますが、1セットで初めて応接セットとして機能することになります。その場合は、イス1つで100千円か否かを判断するのではなく、応接セット一式で判断することとなります。

レイアウト・内装設計・工事費用:15,000千円

(借)建物付属設備 15,000千円 /(貸)現金 15,000千円

IT・通信設備工事費用:2,000千円

(借)建物付属設備 2,000千円 /(貸)現金 2,000千円

応接セット:300千円

(借)工具器具備品 300千円 /(貸)現金 300千円

従業員用のチェア3台:200千円

(借)消耗品費 200千円 /(貸)現金 200千円

※1台あたりは67千円(200千円÷3台)で100千円未満のため、一括費用処理とします。

まとめ

オフィス移転費用に関する処理について、具体例を挙げてご説明しました。

経理処理の方法は、契約内容や金額など、様々なケースに応じて変わってきます。また、会社の規模によって金額の重要性も異なります。経理担当者は、ビルの賃貸借契約にも目を通し、十分に理解をしておくことをおすすめします。

税務リスクもあるため、処理が複雑になってしまう場合は担当税理士さんや国税庁の電話相談窓口に一度確認を取っていただくのが良いでしょう。

(公開日:2018/11/01)

物件探しでお困りの方は、経験豊富な専任スタッフにお気軽にご相談ください。

全物件

仲介手数料無料

専任スタッフが

契約までサポート

全国の賃貸オフィス

の取り扱い